新年伊始,總要有點正能量。

Netflix剛剛釋出的財報,就為文化娛樂產業帶來了春意。

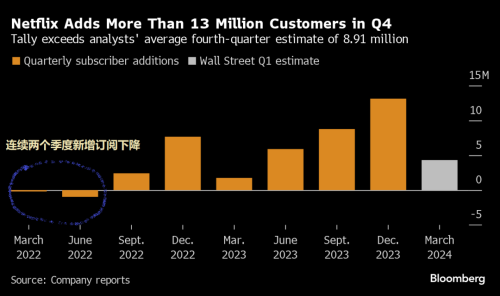

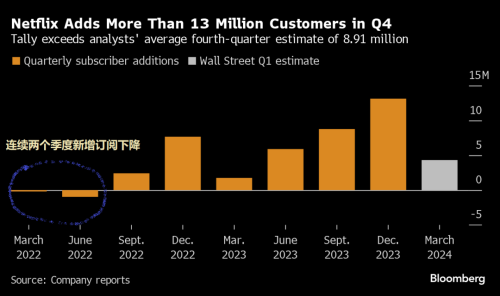

2023第四季度,Netflix付費使用者增長達到1300萬,比市場預期高出50%;

付費使用者數字的攀升再次鞏固了Netflix在流媒體大戰中無可爭議的老大地位,現在它在全球有超過2.6億付費使用者。考慮到好萊塢編劇罷工對新內容釋出造成的影響,Netflix訂戶數量的大幅上升更顯含金量十足。

△ Netflix 第四季度使用者增長1300萬

如上圖所示,當2022年Netflix訂閱使用者數連續兩個季度減少時,整個網際網路都在靜靜看著這個流媒體行業的“領頭羊”在泥坑裏竭力掙扎…...

疫情帶來的“居家娛樂”紅利逐漸消散,大片頻出,人們重歸電影院;

競爭對手Disney+和HBO Max竭力爭搶Netflix已有的使用者基礎;

再加上北美地區Netflix的使用者滲透率已經達到相當高的水平,Netflix以往的“跑馬圈地式”的使用者增長模式看起來已經走到盡頭。

多年來Netflix能夠成為網際網路龍頭股FAANG的一員,就是依靠巨大成長空間帶來的夢想支撐;但“領頭羊”突然撞上了使用者增長的天花板,不止Netflix自己,連其它流媒體競爭對手都頓覺寒意。

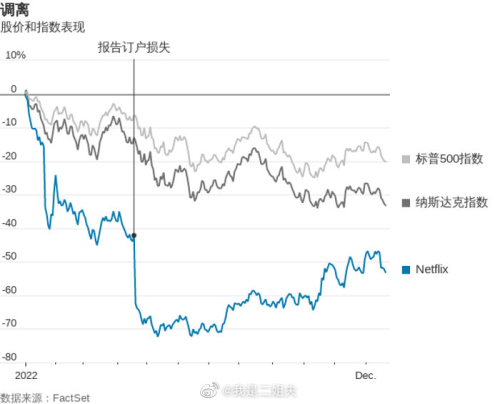

投資者的反應是非常迅速的,他們對Netflix的估值標準立即進行了調整。公司的市盈率(P/E ratio)從2019年6月份的140一路下滑到2022年6月份的15。這是個低到不像網際網路企業的成長性估值。

相應的就是,公司股價在2022年連續下跌,尤其是2022年一季度財報公佈後更是直接跌去了四分之一的市值。2022年全年股價腰斬。

△ Netflix 股價和指數表現

前進之路走到了死角,公司的發展戰略必須進行變革。

於是,Netflix在2022年下半年做了一件“違背祖宗”的決定 ——開拓廣告收入。

Netflix的聯合創始人裡德·黑斯廷斯 (Reed Hastings) 從建立公司之初就強調“要給客戶提供最佳的觀影體驗”,所以公司一直拒絕在流媒體內容中插入廣告。這既是Netflix踐行自己核心價值觀的具體體現,也是定位公司流媒體服務高價格高質量的重要舉措。

現在面對使用者發展的壓力,要主動調整業務戰略,很有可能“畫虎不成反類犬”,反而導致高價值使用者向低端套餐流動。但當時Netflix已經無路可走,必須勇於自我變革。

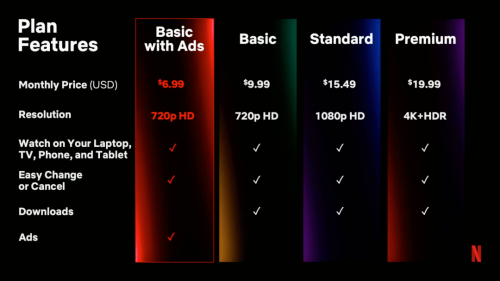

公司2022年底推出了一個價格超低(只有最高套餐三分之一價格)且包含廣告內容的套餐,目的是吸引新的低端訂戶群體,同時從廣告商那裏獲取收入。

不僅如此,Netflix還調整了現有的套餐定價體系,最高階(多裝置+4K高畫質)套餐漲價的同時,每月11.99美元的平價無廣告套餐也被每月15.49美元標準套餐所取代。

△ 6.99美金/月的含廣告套餐,19.99美金/月的最高階套餐

使用者體驗的區隔要和價格區隔相匹配,才能讓使用者放心選擇適合自己的需求和消費能力的套餐,避免高價值使用者向低值套餐流動。

Netflix還另外放了一個大招——“打擊共享賬號”,挖掘更多新增使用者的同時,為含廣告套餐匹配更多的目標使用者。

隨著Netflix開始使用“單一賬號限制多個觀看家庭地址”等技術手段進行限制,原來依靠親朋好友賬號“免費搭車"觀看的“使用者”逐漸被系統挑出來,公司又找到了一大批潛在的新增使用者。

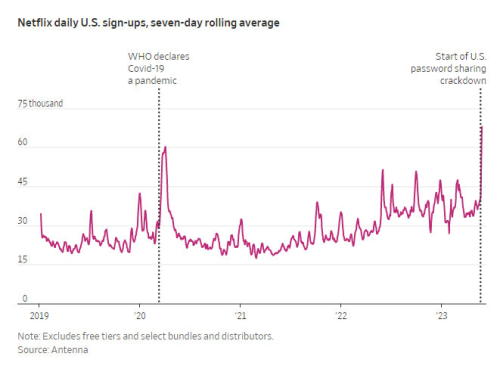

根據流媒體分析公司Antenna的新資料,Netflix在美國剛剛推出打擊密碼共享的技術限制,就取得了意想不到的好成績。

△ “打擊共享賬號”卓有成效

2023年5月25日-28日,在Netflix通知美國使用者技術限制措施即將啟用之後,美國的新訂戶數量迅速飆升,超過了自2019年開始監控資料以來最高的新增訂數量——甚至超過了疫情初期的新使用者爆發峰值水平。

△ 2023年Netflix美國新訂使用者超過疫情初期新使用者爆發峰值水平

在市場的多個積極反饋推動下,新的含廣告套餐在短短六個月內就獲得了 500 萬訂閱者——含廣告套餐目前是 Netflix 最受歡迎的套餐之一。公司最新的收益報告顯示,40%新訂戶選擇了含廣告套餐。

雖然將使用者引導到訂閱價格更低套餐似乎有悖常理,但事實證明,這是一步妙招。

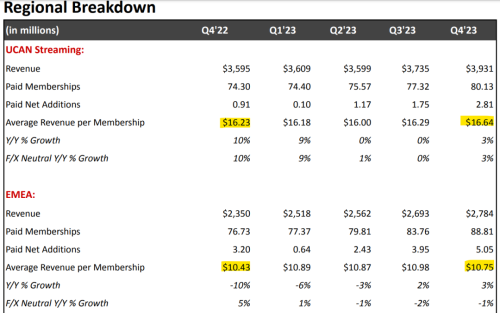

與15.49美元的無廣告標準套餐相比,6.99美元的含廣告套餐在加入廣告貢獻後客戶月均貢獻(Average Revenue per Membership, ARPM)更高。這意味著,之前取消11.99美元的月套餐是正確的選擇——直接拉高了客戶月均貢獻。

資料顯示,2023年四季度的客戶月均貢獻(Average Revenue per Membership)不論是在北美還是在歐洲,都比一年前要高,這是Netflix“二次增長“最重要的立足點。

△ Netflix2023年四季度客戶月均貢獻

含廣告套餐在收割低消費能力使用者的同時,順帶也為Netflix構建起了快速增長的廣告受眾群體。

在1月23日的財報電話會議上,聯合執行長格雷格·彼得斯表示,Netflix廣告業務的首要任務是“規模”——足夠的受眾規模才能吸引更大體量的廣告主向Netflix投放廣告,同時獲得更高的廣告單價(CPM)。對於 Netflix 來說,廣告現在已成為業務的重要組成部分。

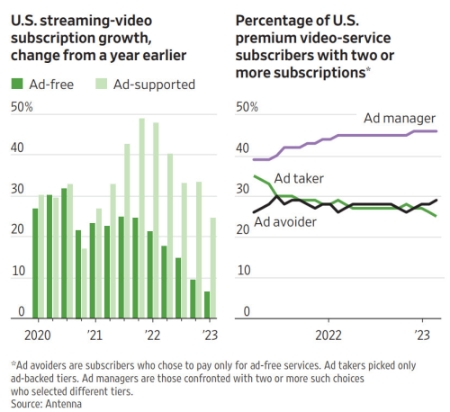

從整個流媒體行業的發展趨勢來看,含廣告套餐的新增速度已經大大超過了無廣告套餐,背後的重要原因是使用者對多個流媒體服務訂閱的需求。

△ 美國流媒體訂閱使用者年增長情況及訂閱多個流媒體服務的使用者佔比情況

疫情之前,每個美國家庭平均訂閱流媒體數量為2個;到2023年,平均訂閱數量上升到4個。這對於一般家庭是一筆不小的開支。

如果家庭對每個流媒體服務都難以割捨的話,含廣告套餐就是多個訂閱之下最好的選擇。

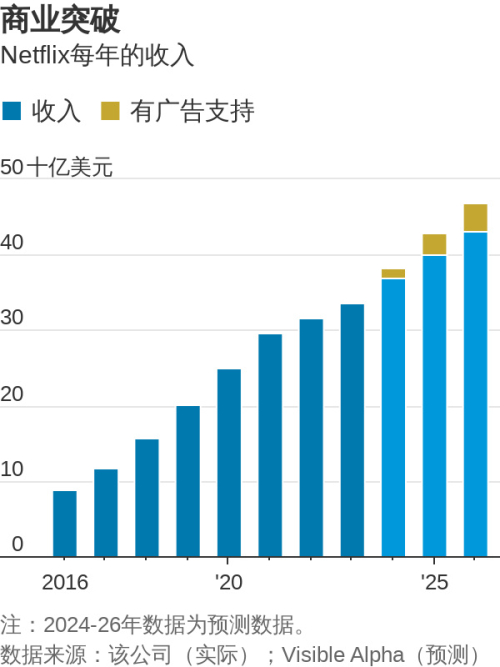

根據Visible Alpha的預測,2024年-2026年,Netflix的業務收入還將以穩定的速率持續增長;到2026年,將近一半的新增收入將來自於含廣告套餐。

△ Netflix 2016-2026年收入情況及預測

一切都在重新走上了正軌。

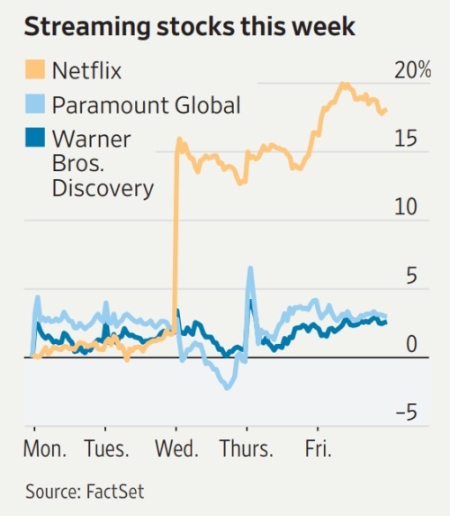

上週Netflix公佈了2023財年四季度的財報,業績進一步突破了市場本來就非常樂觀的預期。儘管過去三個月Netflix的股價已經在市場樂觀預期中上漲了42%,但如此漂亮的財報仍然推動股價進一步上揚。

截至財報公佈的週五收盤,Netflix上漲超過15%,顯示投資者對Netflix後續增長的極度樂觀。

△ Netflix股票上漲超過15%

從目前的狀況來看,Netflix已經基本擺脫了之前的增長困境,找到了以廣告收入為主的“二次增長曲線”。但這還不是全部,Netflix還在摸索未來的“三次增長曲線”。

上個月,Netflix宣佈與WWE達成為期10年的協議,WWE將允許Netflix在美國和部分海外市場轉播“Raw”等熱門摔跤節目。

據 CNBC 報道,這筆交易價值 50 億美元,Raw對Netflix來說可是一個大金礦——Raw是美國電視網的頂級節目,每年吸引 1750 萬觀眾,也是 18-49 歲廣告人群中表現最好的電視節目之一。

如何借力提升自己的廣告價值,Raw是一個不可錯過的踏腳石;而且更重要的是,Netflix之前基本沒有涉足直播市場,尤其是體育直播領域,與Raw的合作將為Netflix積攢這方面的經驗。

依據合同,Netflix還將獲得WWE其他節目(包括Smackdown和NXT)以及其他大型賽事(比如WrestleMania)的國際播放版權。

NBCUniversal旗下的USA Network是Raw節目的版權方,對Raw節目的五年合同的價值超過13億美元,但不包含國際播放版權。

Netflix最大的競爭對手迪士尼,手中既有流媒體Disney+,也有頂級體育頻道ESPN,兩者相輔相成,既覆蓋家庭的不同成員,也可以打包套餐形成協同效應。

而另一個重量級競爭對手Amazon去年投資NBA、NFL和MLB最大的區域轉播商Bally Sprots RSN,也說明了流媒體和體育內容的交叉協同是大勢所趨。

儘管如此,Netflix在和WWE合作時仍然保留了退路,可以選擇在五年後退出,也可以選擇將合同再延長十年。

除此以外,Netflix從1月25日開始推出烹飪直播節目Dinner Time with David Chang,這檔節目為期數週,邀請知名大廚和餐飲業管理者David Chang為名人烹飪美食。

另外一個潛在的業務增長點就是遊戲。華爾街日報1月初報導,Netflix 高層最近幾個月一直在討論如何從遊戲中創收入。

△ Netflix將如何開啟遊戲業務?

管理層已討論過的一些想法,包括內部購買、對正在開發的遊戲收費,或者針對購買低價廣告訂閱方案的使用者提供含廣告遊戲等。

如果這些措施能夠落地,意味著Netflix遊戲業務有了重大轉向——公司此前一直強調不會在遊戲中加入內部購買或植入廣告。

去年8月份公司已經開始在更多的影片消費裝置上(如電視和電腦)測試電子遊戲以及一款基於手機的控制器。Netflix收集測試者的反饋意見,用於評估遊戲流技術和控制器。

目前Netflix遊戲的使用者規模還很小。據Apptopia統計,截至去年10月份,每天玩Netflix遊戲的使用者不到其總使用者數的1%;另據Sensor Tower的資料,去年Netflix遊戲的全球下載量為8,120萬次,還遠遠不及大型遊戲公司數億次的下載量。

不過有平臺,有使用者,有資源協同,有資金,Netflix遲早會大舉進軍遊戲產業。這畢竟和影視產業一樣是基於IP構建來掙錢的。

“二次增長曲線”已經清晰,“三次增長曲線”正在摸索,這就是Netflix的現狀。在未來的1-2年內,Netflix的穩步成長是完全可以預期的。